補助金・税額控除NEWS

2021.09.29

補助金を使えなかった場合でもできることがあります!

〇経営力向上計画のA類型とB類型の申請を忘れずに

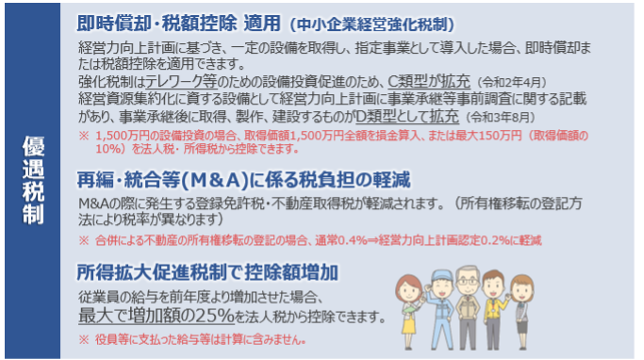

補助金を使う場合でも使わない場合でも、設備投資の際には経営力向上計画を忘れずに申請するようにしましょう。これを申請することによって設備投資金額の最大10%を税額から控除できます。また、そのほかにも所得拡大促進税制での優遇措置もあります。さまざまな優遇を一定期間受けられることから経営力向上計画は「経営のパスポート」と表現されることもあります。しっかりと制度を活用できているか、今一度ご確認されることをお勧めします。

その他にも日本政策金融公庫での低利融資や各種補助金での加点・優先採択の効果もあります。

弊事務所では経営力向上計画の作成支援を行っています。以下に当てはまるお客様はお声かけください。

☑ これから実施する設備投資がある

☑ 500万円以上の設備投資があり、工業会の証明書をメーカーから入手できる → A類型

☑ 工業会の証明書は入手できないが、1000万円を超える設備投資だ → B類型

※金額は作成支援する場合の目安です

- 2021.10.19 11月29日 厚木商工会議所 無料セミナー開催のお知らせ

- 2021.10.15 11月16日 青梅商工会議所 無料セミナー開催のお知らせ

-

2021.09.15

資金使途違反とは

今回のテーマは、「資金使途違反」です。 会社が借入を行う際は、資金使途(資金の使い道)を明確にしなければなりません。借入にて調達した資金は金融機関と約束した資金...

-

2021.08.27

試算表と資金繰り表の重要性について

コロナ禍が長引く中、日本政策金融公庫では2回目のコロナ融資を、各民間金融機関でも追加の借入を検討する事業者も増えてきていると思います。2回目や追加となってくると...

-

2021.08.18

経営計画を作成すると、どう融資判断に影響を与えるか

金融機関に提供すべき資料は、試算表や資金繰り表といった財務帳票だけではありません。経営計画(※ここでは利益計画を指します)も金融機関にとっては重要な判断材料とな...